혼인합가 비과세 특례란 무엇인가요?

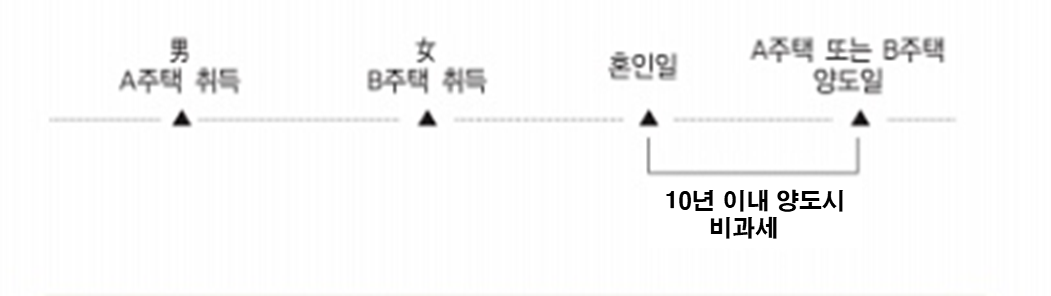

1주택을 소유한 두 사람이 혼인하여 2주택이 되는 경우, 혼인 후 10년 이내에 먼저 양도하는 주택에 대해 양도소득세를 비과세해주는 제도입니다. 쉽게 말해, 결혼으로 인해 부득이하게 2주택자가 된 경우, 신혼부부의 주거 안정을 위해 세금 부담을 덜어주는 제도입니다.

혼인합가 비과세 특례의 요건

| 주택 보유 요건 | 혼인 신고전 각자 1주택을 보유 |

| 혼인요건 | 혼인신고를 할 것 (사실혼은 인정 안됨) |

| 양도요건 | 혼인 신고 후 10년 이내에 1주택 양도 |

| 1주택 비과세 요건 | 1세대"가 "1주택"을 "2년 이상" 보유 취득 당시 조정대상지역이었다면 2년 거주 양도 당시 실지 거래가액이 12억 원을 초과하지 않는주택 |

혼인합가 비과세 특례 적용 사례 및 해석

● 2주택자와 1주택자가 혼인한 경우: 1주택(A) 보유자가 2주택(B, C) 보유자와 혼인함으로써 1세대가 3주택을 보유하게 되는 경우 먼저 양도하는 B주택은 양도소득세가 과세되며, B주택 양도 후 혼인한 날부터 10년 이내에 양도하는 2년이상 보유요건(취득당시 조정대상지역에 해당하는 경우라면 2년이상 거주요건도 충족해야 함)을 충족하는 A주택 또는 C주택에 대해서는 혼인합가에 따른 비과세 특례가 적용됩니다.

● 일시적 2주택과 혼인합가 특례의 중첩: 일시적 2주택자가 1주택자와 혼인한 경우, 일시적 2주택 비과세와 혼인합가 비과세를 중복 적용받을 수 있습니다.

● 1주택자와 1분양권을 보유한자가 혼인하는 경우: 혼인 당시 각자 1주택을 보유한 경우에 해당하지 아니하므로 10년 이내 양도시 비과세가 적용되는 혼인합가 특례는 적용되지 아니하며, 일시적인 1세대 2주택 비과세 규정만 적용이 가능합니다.

● 2주택자와 2주택자가 혼인한 경우: 4주택이 되었다가 2주택을 먼저 양도하고, 남은 2주택 중 혼인 후 10년 이내에 먼저 양도하는 주택에 대해서는 비과세가 적용되지 않습니다.

혼인합가 비과세 특례 관련 유의사항

- 조문의 엄격 해석: 소득세법 시행령은 1주택자 간 혼인에 대해 명확하게 규정하고 있습니다. 따라서 2주택자 이상이 포함된 경우에는 비과세 적용이 제한될 수 있습니다.

- 국세청 해석: 국세청은 다양한 사례에 대해 해석을 내리고 있으며, 이러한 해석은 세금에 중요한 영향을 미칠 수 있습니다.

- 세법 개정: 세법은 수시로 개정될 수 있으므로, 항상 최신 정보를 확인하고 전문가와 상담하는 것이 좋습니다.

결론

혼인합가 비과세 특례는 신혼부부의 주거 안정을 위한 중요한 제도입니다. 하지만 복잡한 조건과 다양한 해석이 존재하므로, 개인의 상황에 맞는 정확한 세무 상담을 받는 것이 중요합니다.

[참고] 위 내용은 일반적인 정보 제공을 위한 것이며, 개인의 구체적인 상황에 맞는 세무 상담은 세무사 등 전문가에게 문의하시기 바랍니다.

'양도소득세' 카테고리의 다른 글

| 조합원 입주권 양도차익과 양도소득세 (1) | 2025.01.17 |

|---|---|

| 부모님 합가로 인한 1세대 2주택, 양도세 비과세 특례 (1) | 2025.01.14 |

| 일시적 2주택 비과세 특례, 꼼꼼히 따져보자! (1) | 2025.01.13 |

| 분양권 투자, 세금 폭탄 피하려면? 양도소득세 핵심 정리 (1) | 2025.01.12 |

| 조합원 입주권 양도 시 비과세 특례 (2) | 2025.01.11 |