사업을 운영하다 보면 다양한 세금 문제에 직면하게 됩니다. 그중에서도 부가가치세는 사업자라면 누구나 알아야 할 필수적인 세금입니다. 특히 수출 사업을 영위하는 사업자라면 '영세율'이라는 개념을 정확히 이해하고 활용하는 것이 중요합니다. 이 글에서는 부가가치세 영세율에 대한 모든 것을 자세히 분석하고, 수출 사업자가 알아야 할 핵심 정보를 제공하고자 합니다.

1. 부가가치세 영세율이란 무엇인가?

영세율 제도는 수출하는 재화나 용역에 대해 매출세액을 0%로 적용하여 부가가치세를 면제하는 제도입니다. 이는 수출 사업자가 재화나 용역을 생산하거나 구매할 때 부담한 매입세액을 전액 환급받을 수 있도록 함으로써 수출품의 가격 경쟁력을 높이고 국제적인 이중과세를 방지하는 것을 목적으로 합니다.

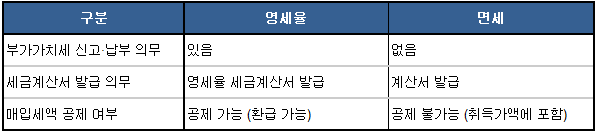

2. 영세율과 면세의 차이점: 핵심 비교 분석

영세율과 면세는 모두 부가가치세가 발생하지 않는다는 공통점이 있지만, 그 차이점을 명확히 이해하는 것이 중요합니다.

3. 영세율 적용 대상 재화 및 용역

영세율은 다양한 재화 및 용역에 적용됩니다. 수출 사업자가 알아야 할 주요 적용 대상은 다음과 같습니다.

수출하는 재화:

● 직수출: 국내 물품을 해외로 직접 반출하는 경우

● 대행수출: 수출 대행업체를 통해 수출하는 경우

● 내국신용장 또는 구매확인서에 의한 공급: 국내에서 수출용 원자재 등을 공급하는 경우

국제우편 등을 이용한 수출매출:

● DHL, EMS 등 국제우편을 통한 수출

수출품생산업자가 수출업자에게 공급하는 재화 또는 용역:

● 내국신용장 또는 구매확인서에 의한 공급

● 수출재화 임가공용역

국외에서 제공하는 용역 및 선박, 항공기의 외국항행용역:

● 해외에서 제공하는 모든 용역

● 외국항행 선박 및 항공기 용역

기타 외화획득사업:

● 외교공관 등에 공급하는 재화 또는 용역

● 국내사업장이 없는 비거주자 또는 외국법인에 공급하는 특정 재화 또는 용역

● 외국인 관광객 대상 관광알선용역, 외국인전용판매장 재화 또는 용역 등

조세특례제한법 규정에 의한 영세율 적용:

● 방위산업물자, 군용 석유류, 장애인용 보장구, 농업용 기자재, 어업용 기자재 등

조세특례제한법 규정에 의한 부가가치세 사후 환급:

● 외국인관광객 면세판매장에서 외국인에게 판매하는 재화

● 외국인관광객 미용성형 의료용역

4. 영세율 첨부서류

영세율 적용을 받기 위해서는 부가가치세 신고 시 관련 증빙 서류를 반드시 제출해야 합니다. 부가가치세법 시행령 제101조에 따라 영세율 첨부 서류는 다음과 같습니다.

영세율 첨부서류 미제출 시

영세율 과세표준 신고 시 영세율을 입증할 첨부서류를 제출하지 않으면 매입세액을 환급받을 수 없을 뿐만 아니라, 영세율이 신고된 것으로 보지 아니하므로 영세율 과세표준 불성실가산세(과세표준의 0.5%)가 적용됩니다.

결론

영세율은 수출 사업자의 세금 부담을 줄여주고 경쟁력을 강화하는 데 중요한 역할을 합니다. 하지만 복잡한 규정을 정확히 이해하고 적용해야 세무 리스크를 피할 수 있습니다. 이 글에서 제공된 정보를 바탕으로 영세율을 효과적으로 활용하여 사업 성공을 이루시기를 바랍니다.

'부가가치세' 카테고리의 다른 글

| 수정세금계산서(2) 실무 사례 심층 분석 (0) | 2025.02.26 |

|---|---|

| 수정 세금계산서 발급 완벽 가이드: 유형부터 가산세까지 (0) | 2025.02.25 |

| 면세사업자 완전 정복 가이드: 부가가치세 면제부터 사업장 현황 신고까지 (5) | 2025.02.22 |

| 부가가치세 세액 계산 흐름과 절세 방안 (1) | 2025.02.21 |

| 일반과세자에서 간이과세자 전환 시 재고납부세액 가이드 (0) | 2025.02.20 |